海上风电规划发展潜力巨大

作为战略性新兴产业,以及最具成本优势的绿色新能源,海上风电既是新质生产力的重要内容,同样也是加速新质生产力形成的“能源底座”。会上,中国可再生能源学会风能专业委员会副秘书长、全国风力发电标准化技术委员会副秘书长田野指出,海上风电行业迎来发展新机遇的同时,全行业应当坚持开展科技创新,持续推动关键核心技术的突破,培育发展新质生产力,为我国经济社会高质量发展注入绿色能源。

“十四五”前期,我国实现了海上风电稳步发展,CWEA数据显示,2023年度海上风电新增装机容量718.3万千瓦,累计装机容量已经超过3771万千瓦,同比增长23.5%。

目前,沿海各个省市的海上风电规划基本都在紧锣密鼓进行当中,自2021年以来,全国沿海十个省(区、市)均完成省级海上风电规划编制并报送国家能源主管部门,部分省份已完成技术评估论证,并复函。

截止2023年底前,广西、山东、海南、福建、上海、广东6省(区、市)已完成规划复函;截止2024年1月,河北、浙江、辽宁和江苏四省正在加快推进规划复函。

CWEA研究显示,海上风电规划发展潜力巨大,“十四五”期间,中国沿海地区海上风电规划容量约5500万千瓦。预计2024全年总体新增装机7500~8000万千瓦,其中,海上1200-1500万千瓦;2025全年总体新增装机8500~9500万千瓦,其中,海上1500-2000万千瓦;2030全年总体新增装机将超过2亿千瓦,其中,海上大于5000万千瓦。

海上风电建成本逐年下降

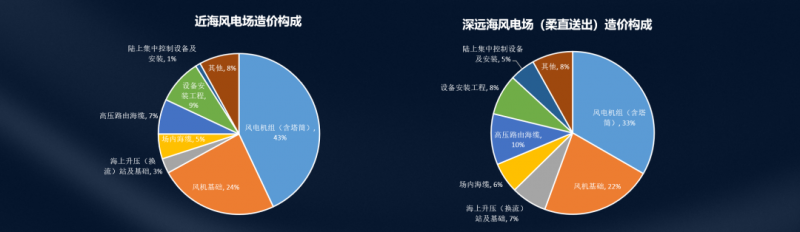

近年来,海上风电投资下降趋势明显,近海风电场、深远海风电场、漂浮式风电场的造价范围分别在10000~12000元/kW、12000~15000元/kW、23000~30000元/kW。山东、江苏等建设条件较好区域个别项目招标价格已低于10000元/ kW。

上图可以看出,近海风电场风电机组在总投资中占比最高,随着海上风电向深远海开发,设备投资占比逐步降低,风机基础等建筑工程占比逐步提升;在漂浮式风电场中主要设备占比已低于风机基础。另外,在深远海风电场采用柔性直流输电后,海上及陆上换流站、高压海缆路由的占比明显提高。

其中,占比较大的机组价格下降幅度较大,2024年5月,华能半岛北L场址海上风电项目,单机12-14MW,含塔筒的折合单价已经到了3000元左右每千瓦左右的价格。

大兆瓦海上风机技术不断创新

海上风电机组大型化是我国风电降本的一个重要因素,2014年以前,中国海上风电机组安装的容量基本都是3MW及以下机组,5MW和6MW都是试验样机。

2021年海上风电机组主流已经在6MW到7MW水平,8MW到10MW机组已经投入了试验运行。2022年海上风电机组主流到了8MW左右,10MW到11MW机组已经开始投入运行了。2023年的12-13MW机组达到批量应用, 2022年11月,金风16MW机组下线了,到2023年6月在福建平潭吊装完成,同时2023年中国海装的18MW机组已经下线,明阳的18MW机组也已经下线,10月份明阳的22MW的机组,还有20MW的风电机组都在持续下线。

就在今天,6月5日,由东方电气自主研制的首台18兆瓦半直驱大功率海上风电机组,在广东省汕头市风电临海试验基地成功完成吊装,是当前全球已安装的最大功率等级海上风电装备,标志着全球已安装的海上风电机组功率等级迈入新的里程碑。

海上风电施工能力突飞猛进

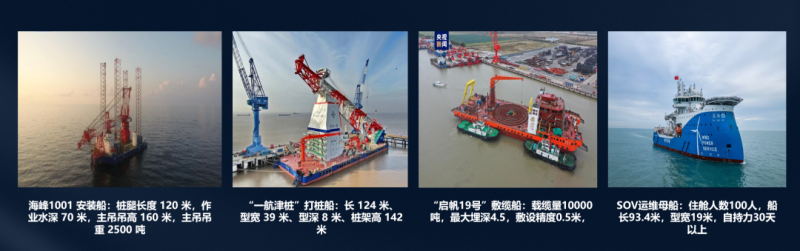

同时,相对于2021年海上风电施工平台短缺的状态,近两年我国海上风电施工能力有了较大幅度提升,《2023年中国风电行业深度报告》统计,截止2023年底,国内共有有海上风电施工船舶74艘,其中64艘已经投入运营,10艘施工船还处于建设阶段。

另外,随着海上风电大型化、深远海发展进程加快,大兆瓦的海上风电施工平台也加速下水交付。

2023年8月,中天科技与金风科技合资打造了新一代深远海1600吨风电安装平台“中天31”,该平台采用“运输+储存+起重”一体化模式,大幅提升风机部件吊装效率,降低工程建设成本。“中天31”具有国内一流的抬升载荷能力——总可变载荷11000t,国际领先的起重能力——主吊最大吊力1600t直接对应施工作业有效跨距,全球首创自升式安装船浮式能力——最重起重为1100t,突破了多项行业记录。

一年时间不到,中天科技与海力风电又合资打造了“中天39”,“中天39”可满足25MW级海上风机吊装施工,船整体尺寸配置及功能在国内名列前茅,船舶甲板设计载荷15吨每平方米,面积约4000平方米,相当于10个篮球场大小。

漂浮式风电技术快速进步

最后,漂浮式风电技术的进步也是推动我国海上风电快速发展的一个重要因素。

我国漂浮式风电项目从2009年开始试验,2017年实现了示范性应用,但建造漂浮式风电设施的成本极其高昂,以我国首座深远海浮式风电平台“海油观澜号”为例,其建造成本即超过了10亿元人民币。我国已着手启动的首个商业化漂浮风电项目——海南万宁漂浮风电场,总投资预算更是超过了200亿元。

目前,漂浮式风电产业正处于起步爬升阶段,国内已完成建设的示范性漂浮式风电项目共计四个,分别是三峡集团旗下的“三峡引领号”、中船海装的“扶摇号”、中海油的“海油观澜号”以及国家能源集团龙源电力的“国能共享号”,这四个项目的累计装机容量总计达到了22.95兆瓦。

会议期间,相关专家预测,到2025年和2026年,漂浮式风电基本有可能实现商业化发展,未来我们海上漂浮式的成本有可能有望到3毛-4毛6每千瓦时的成本趋势。

造价方面,国内下线的漂浮式样机,单位千瓦造价在4万元以上,预计2025年能达到相对有竞争力的成本水平,投资成本有望降至2.5万元/千瓦左右,预计2030年降至与固定式海上风电相当的水平,达到1.5万元/千瓦左右。